![股票怎么运用杠杆 [天风医药杨松团队|首次覆盖]天宇股份: 非沙坦类原料药加速增长, CDMO、制剂协同发展](/uploads/allimg/250107/0711142Z10M41.jpg)

天宇股份成立于2003年,专业研发、制造、销售原料药及高级医药中间体药品,是全球心血管类原料药龙头,美国默沙东公司口服新冠药莫努匹韦中间体国内核心供货商,全球最大的缬沙坦供应商之一。

原料药及中间体:依托平台优势,助力非沙坦品种

全球沙坦类原料药需求持续增加,同时供给端竞争激烈。考虑到公司原料药规范市场占比持续提升,沙坦类价格逐步企稳,主要品种缬沙坦价格已稳定在600-700元/千克的区间内。

公司官网数据显示,公司非沙坦类的覆盖品种日益丰富,其中有39个品种已实现商业化,待验证有6个,研发中的有13个,有望成为公司第二增长曲线。

CDMO:项目储备充足,需求趋势向好

公司与多个全球大型制剂厂商建立了长期、稳定的合作关系,2021年出色完成默沙东紧急项目研发后,开加速扩建研发和业务团队,随着药品的持续推广和客户产品的持续放量,公司的CDMO业务有望保持稳定增长。

制剂:批文贮备丰富,业绩有望实现高增长

带量采购提升了制剂企业与原料药企业的关联度,“原料药+制剂”一体化战略趋势明显。经过公司2019-2024年的积累,制剂目前的批文数量、集采情况以及销售渠道的建立都在逐渐向好,已获批制剂批件46个,涉及品种30个(截至2024H1),2024年有望迎来快速发展阶段。

目录

1.天宇股份:为全球供应高质量的医药产品

天宇股份成立于2003年,是一家专业研发、制造和销售制剂、原料药以及医药中间体的企业。公司主要产品涵盖降血压类、降血糖类、降血脂类、抗血栓类和抗哮喘类药物,是全球主要的心血管类原料药制造商之一。

1.1.以“沙坦类”为基础,成长曲线逐渐多元化

宇股份前身浙江黄岩天宇化工厂成立于1993年,1998年开始生产沙坦类中间体。2003年,天宇化工成功转型为医药企业,浙江天宇医药化工有限公司设立。2005年,天宇医化正式更名为浙江天宇药业有限公司。

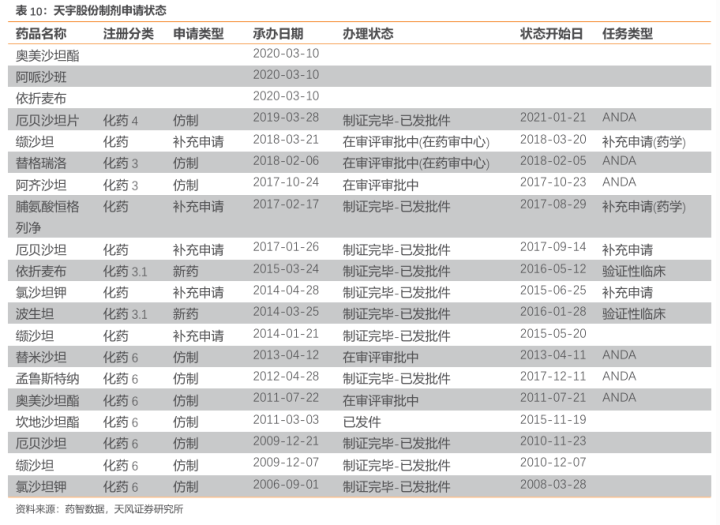

全方位保证产品质量,持续开发新业务。公司2009年获得中国药监局的首个GMP认证,截至2024年6月公司总部和临海天宇子公司均通过中国CFDA、美国USFDA、欧盟或欧盟成员国斯诺文尼亚(JAZMP)的GMP现场检查,其中临海场地还通过了澳大利亚TGA、日本PMDA、墨西哥COFEPRIS的GMP现场检查,总部还通过了韩国MFDS的GMP现场检查。2017年,公司成功在深交所上市。2021年,公司首个制剂产品厄贝沙坦片在中国市场上市,目前公司制剂产品销售覆盖全国各省份。

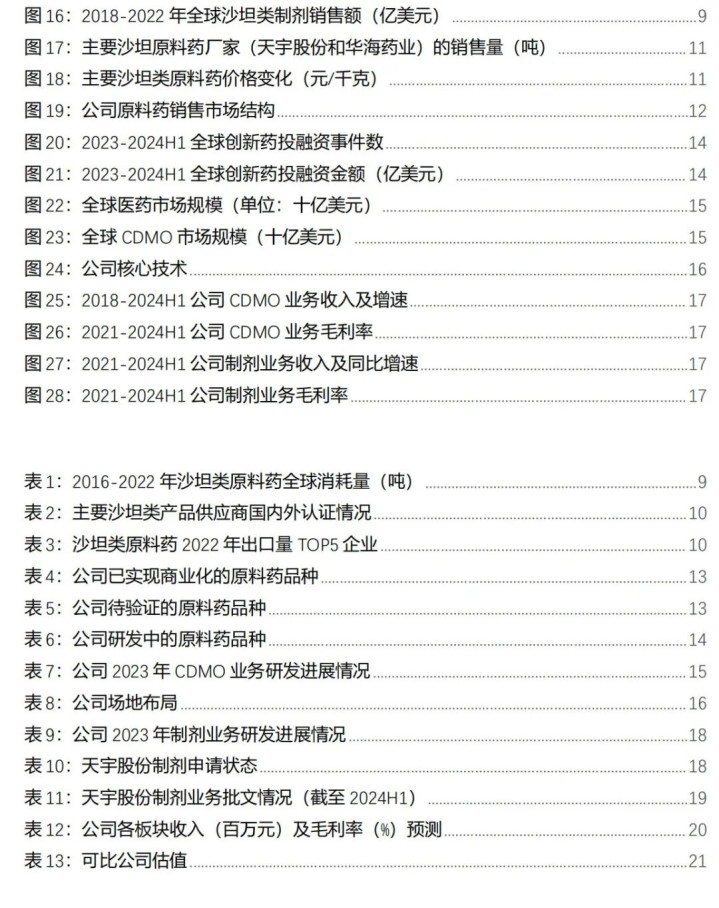

股权结构清晰,创始人行业经验丰富。公司实控人屠勇军、林洁夫妇分别直接持有公司16.41%和35.07%的股份(截至2024年Q3),此前通过全额出资设立的赣州臻菡创业投资有限公司,间接持有公司6.19%的股份。2024年9月2日,臻菡投资已正式以协议转让方式将其所持公司股份转让给江苏兆信作为基金管理人的瞭望1号,本次过户登记完成后,瞭望1号与一致行动人林洁、屠勇军、屠善增合计持有公司股份211,161,884股,占公司总股本的60.68%,实际控股人股权集中;创始人屠勇军自1993年起进入化工医药行业,在该领域拥有超过20年生产和销售经验,对API及中间体、CMO/CDMO及制剂业务拥有丰富经验。

1.2.业绩重回增长通道,费用率保持稳定

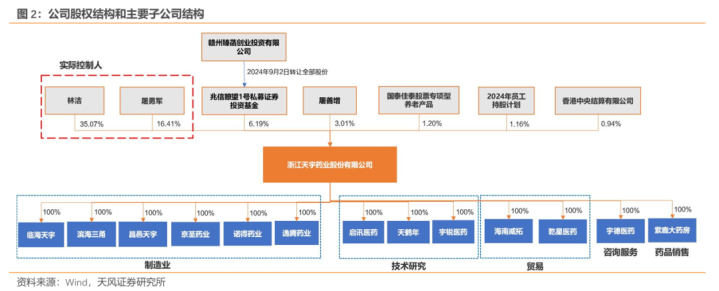

公司2023年实现营业收入25.27亿元,较2022年营业收入26.67亿元同比下降5.23%,归母净利润0.27亿元,同比上升123.02%,实现扭亏为赢;2024H1实现营业收入12.65亿元,较2023H1营业收入13.46亿元同比下降6.01%,归母净利润0.53亿元,同比下降21.87%;2024Q1-Q3实现营业收入19.32亿元,较2023年同期营业收入18.65亿元同比增加3.61%,归母净利润0.85亿元,同比增加23.72%。2024H1净利润下降的主要原因系:1)原料药与中间体业务的销售毛利率较2023H1下降;2)CDMO业务的客户需求下降,从而导致毛利额下降。截至2024年前三季度,公司的营收和归母净利润已实现同比增长。

分三阶段对公司财务表现进行分析:

2020年之前:受益于NDMA杂质事件的发生,沙坦类原料药市场总体处于药品紧缺的状态,整个行业从上游化工原料到下游原料药的价格均有大幅升高,毛利率从2017年的37.80%上升到2019年的56.11%,净利率从2017年的8.43%大幅跃升至2019年的27.75%。

2020-2022年:2021年,公司的营业收入首次出现同比负增长(同比-1.64%);归母净利润下降幅度较大(同比-69.32%);毛利率、净利率也出现大幅下降,其中毛利率从2020年的51.65%下降至36.65%,净利率从2020年的25.78%下降至8.04%。公司净利润下滑主要受主营业务毛利下降、研发费用增长、管理费用增长等因素影响。

影响主营业务毛利的主要因素有:1)市场竞争周期激励所导致的公司沙坦类原料药及中间体产品降价;2)公司生产规模建设扩大,新投入使用的生产基地产能利用率较低,完工产品分摊的固定成本较高;3)化学基础原料价格持续上涨,环保费用支出增加、部分产品生产场地转移、限电限产造成的产能冲击,导致生产成本提高。

2023年至今:截至2022年末,公司基本上完成了两个募投项目生产基地主要产品的改造和调试,生产运营达到预期目标,公司为未来长期稳定发展所做的系列投入初见成效。同时受原料药及中间体产品销售结构变化、规范市场销售占比提升及CDMO业务收入规模增长等影响,2023年公司销售毛利率为39.17%(同比+13.39pct),进一步促成了公司净利润的增长。目前沙坦类原料药及中间体的市场竞争仍较激烈,但我们认为相关产品的价格或已趋于稳定,进一步大幅下调的空间有限,公司未来的盈利能力有望逐渐恢复增长。

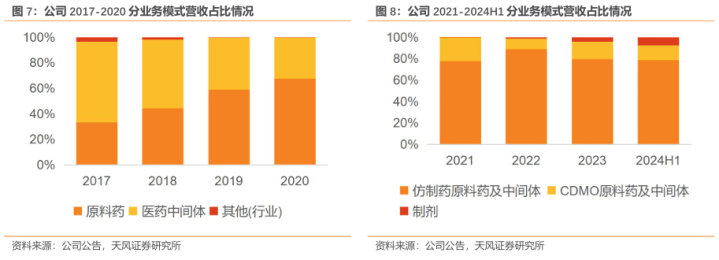

业务模式结构:业务重心由中间体提升至原料药。公司早期以医药中间体业务为主,但在2017-2020期间,中间体业务营收占比不断下降,而API营收占比一直保持上升趋势。2017年公司的中间体营收占比达到63%左右,而原料药占比仅约为33.45%。公司在原料药行业多年的生产经营为公司积累了较强的研发成果产业化能力及产品注册认证能力,原料药开始加快成长,至2019年API的营收占比达到59.14%,首次超过中间体成为公司占比最高的业务。

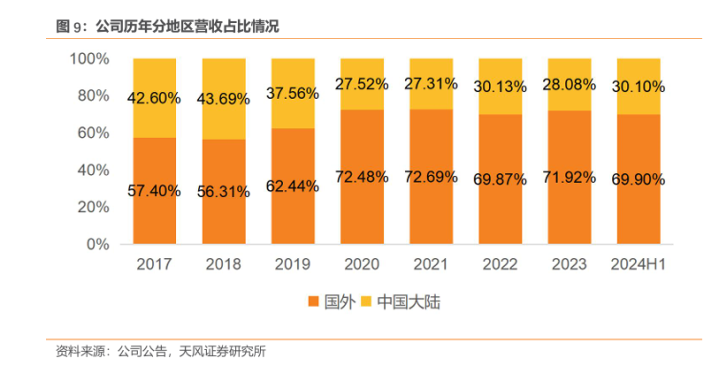

国外业务为主要收入来源,占比持续提升。分地区看,公司主要收入来自国外,2023年国外地区与中国大陆地区分别实现收入18.18亿元和7.10亿元,占比分别为71.92%和28.08%。公司各生产基地均按照严格的GMP质量体系、EHS管理体系规范建设生产,产品受国际认可度高,主要销往欧盟、印度、韩国、日本、美国等国家和地区。经过持续的发展与提升,公司与默沙东(MSD)、诺华(Novartis)、赛诺菲(Sanofi)等全球大型制剂厂商建立了长期、稳定的合作关系。

2.原料药及中间体:依托沙坦平台优势,助力非沙坦品种

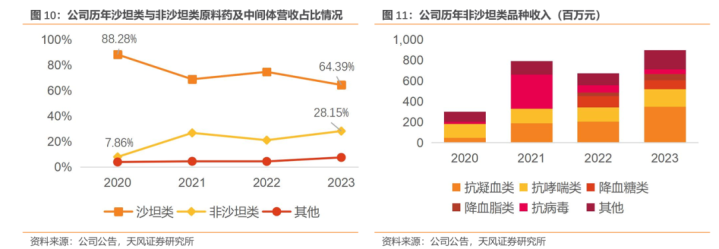

以沙坦类原料药为基石,覆盖品种日益丰富。公司原料药及中间体业务涉及产品按应用领域划分主要包括沙坦类抗高血压类以及抗凝血类、抗哮喘药、降血糖类、降血脂类和抗病毒类等其他品种,尽管沙坦类原料药仍是公司营收的主要来源,但近年来非沙坦类的收入贡献逐渐提升,同时非沙坦类相关品种也在不断丰富。具体而言,沙坦类原料药收入占比已从2020年的88.28%下降到2023年的64.39%,而同期非沙坦类原料药的收入占比则从7.86%上升到了28.15%,显示出非沙坦类药物市场具有强劲的增长潜力。

2.1.沙坦类原料药:需求稳中有升,成长空间大

2.1.1.高血压患者群体大,渗透率仍有较大空间

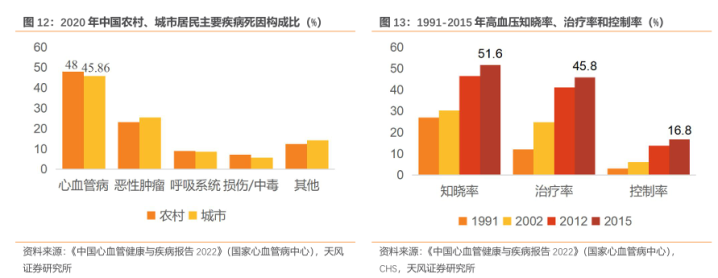

高血压是心血管病的危险因素,患者规模大。截至2020年,中国心血管疾病患病率处于持续上升阶段,仍居我国死亡率首位,2020年农村、城市CVD分别占死因的48.00%和45.86%,高于肿瘤及其他疾病。1958-2018年,全国范围内的高血压患病率抽样调查表明,高血压患病率呈上升趋势。国家心血管病中心2023年6月9日发布的《中国心血管健康与疾病报告2022》推算CVD现患人数3.3亿人,其中高血压就达2.45亿人。

“三率”均有明显提高,但仍不理想。高血压“三率”指的是高血压知晓率、治疗率和控制率。1991-2015年,我国高血压知晓率、治疗率和控制率均呈持续上升趋势。CCDRFS研究显示,2018年中国≥18岁成人高血压知晓率、治疗率和控制率分别为41.0%、34.9%和11.0%,超一半的高血压患者未能得到治疗,我国高血压“三率”仍不理想,还有很大改善空间。因此我们认为,对高血压干预及防治需求的持续增加将驱动降压药物需求规模上涨,中国及全球的降压药市场仍有增长空间。

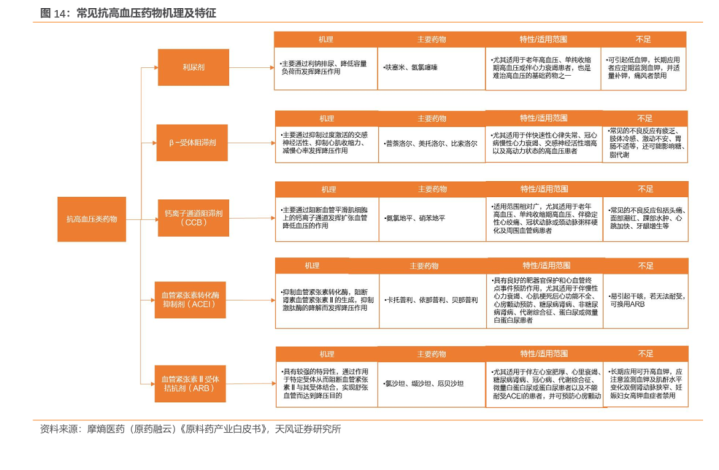

2.1.2.沙坦类是最主流的降压药,市场规模可观

沙坦类药物是目前高血压治疗领域的主流产品。沙坦类药物通过选择性阻断血管紧张素受体来降血压,是国内外权威指南推荐的一线治疗药物,包括氯沙坦、缬沙坦、厄贝沙坦等品种。在所有抗高血压药物中,因其临床疗效确切,副作用小,耐受性好,可用于心力衰竭、糖尿病、肾病患者等诸多优势,愈加受到医生和患者的青睐,用药规模持续增加。

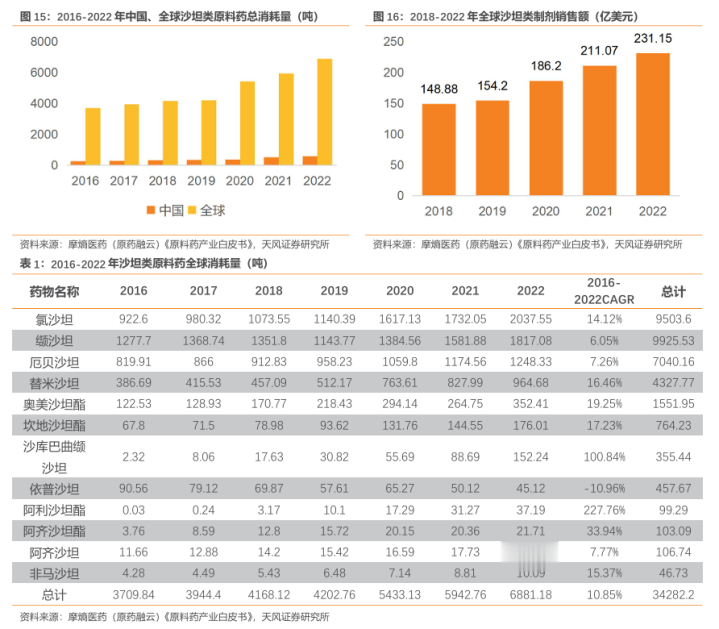

全球沙坦需求庞大,原料药消耗量和制剂市场有望持续增长。2016-2022年沙坦原料药全球总消耗量为34282.2吨,其中缬沙坦总消耗量最大,2016-2022年总消耗量9925.53吨;2016-2022年中国沙坦类原料药消耗量从253.85吨增长至589.70吨,总消耗量为2693.71吨。由于非规范市场的数据难以统计,预计沙坦类原料药实际需求量可能更多。另一方面,沙坦类制剂近5年总销售额呈增长趋势,从2018年的145.88亿美元增至2022年的231.15亿美元,5年CAGR为12.19%,其中沙库巴曲缬沙坦制剂以69.41亿美元的销售额夺得2022年沙坦类制剂全球市场桂冠。制剂市场壮大的同时将进一步驱动沙坦类原料药消耗量的激增,随着国内仿制药的获批以及受集采政策的影响,预计沙库巴曲缬沙坦原料药消耗量和制剂市场将持续增长。

2.1.3.公司布局品种丰富,销量恢复有望助推业绩提升

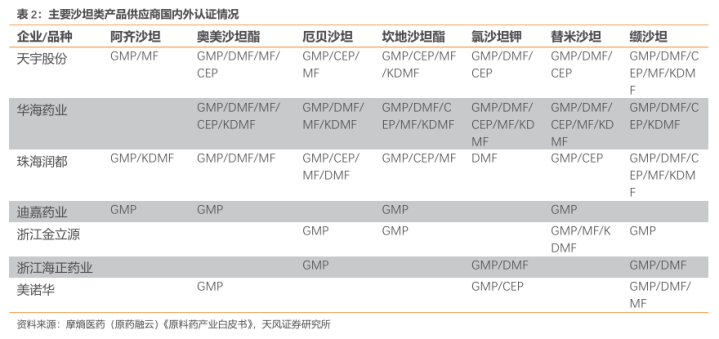

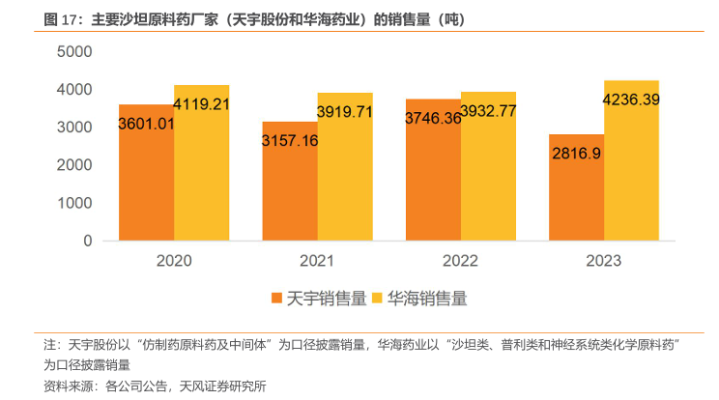

公司具备国际化视野,布局品种数量国内领先。华紫研究整理的数据显示,全国主要有十多家沙坦类原料药大型企业,其中只有天宇股份、华海药业及珠海润都等少数企业的多个品种获得国外DMF、CEP等认证,其余企业主要面对国内以及亚非拉市场,而沙坦类药物销售额中70-80%产生于欧美市场。

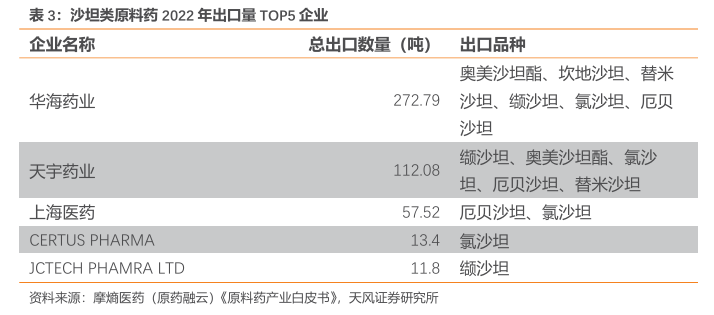

公司占据较大市场份额,销售量回升有望带动业绩增长。天宇股份和华海药业在全球沙坦类药物市场中占有较高份额,2022年二者的总出口量分别为112.08吨和272.79吨。具体观察二者在2020-2023年的原料药及中间体销售量,发现公司2023年的销售量出现明显下滑,从2022年的3746.36吨减少至2023年的2816.9吨,主要原因系氯沙坦钾受非规范市场客户去库存等原因影响销量下降。2023年公司实现7个API为原研提供商业化服务,新增客户约130个,非沙坦类API的销售收入20,591.93万元(同比+45.53%);除氯沙坦钾外的沙坦类原料药销量均实现稳定增长,预计随着氯沙坦钾销量的恢复,公司有望迎来原料药及中间体业绩的加速恢复。

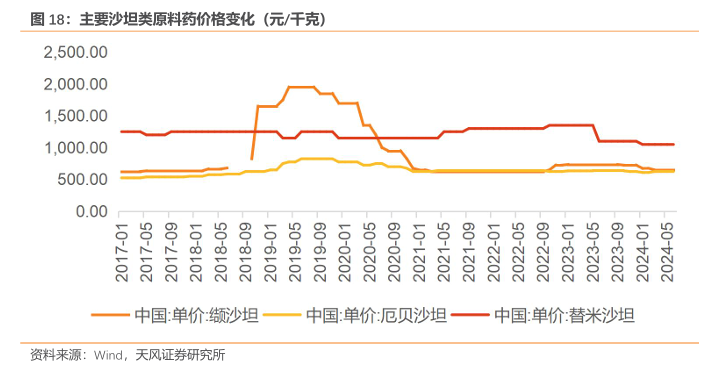

2.1.4.沙坦类原料药价格触底,规范市场占比持续提升

缬沙坦杂质事件影响减轻,沙坦市场竞争加剧。2018年杂质事件导致缬沙坦的价格猛增,天宇股份也受波及,但由于天宇的禁令解除时间(2019年5月)比华海(2019年12月)提前了半年,天宇在这个时间差的机会中实现了量价齐升,业绩得到了充分提升。而后随着相关企业工艺改进完成,缬沙坦逐步恢复供应,尤其是2019年12月华海药业欧盟出口恢复后,缬沙坦价格的大幅下降使竞争重新趋于激烈,这对天宇业绩和相关产品的毛利率造成较大冲击。目前主要沙坦类原料药价格已基本稳定在一定区间范围,无明显下降趋势,因此公司沙坦类产品的毛利率受价格影响而降低的风险减弱,进而公司业绩所受的不利影响也减弱。

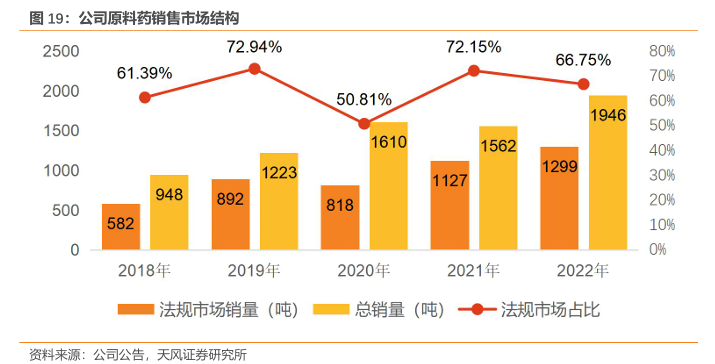

规范市场销量持续提升,有望拉动公司盈利能力。公司重视高端市场的发展,持续推进与全球大型制剂厂商及原研公司的合作,目前公司规范市场占有率已超非规范市场,占比在70%左右。规范市场价格体系的稳定性强于非规市场,随着公司未来规范市场占有率的持续提升,毛利率进而盈利能力将得到进一步增强。

2.2.非沙坦类原料药:布局品种丰富,有望成为新增长点

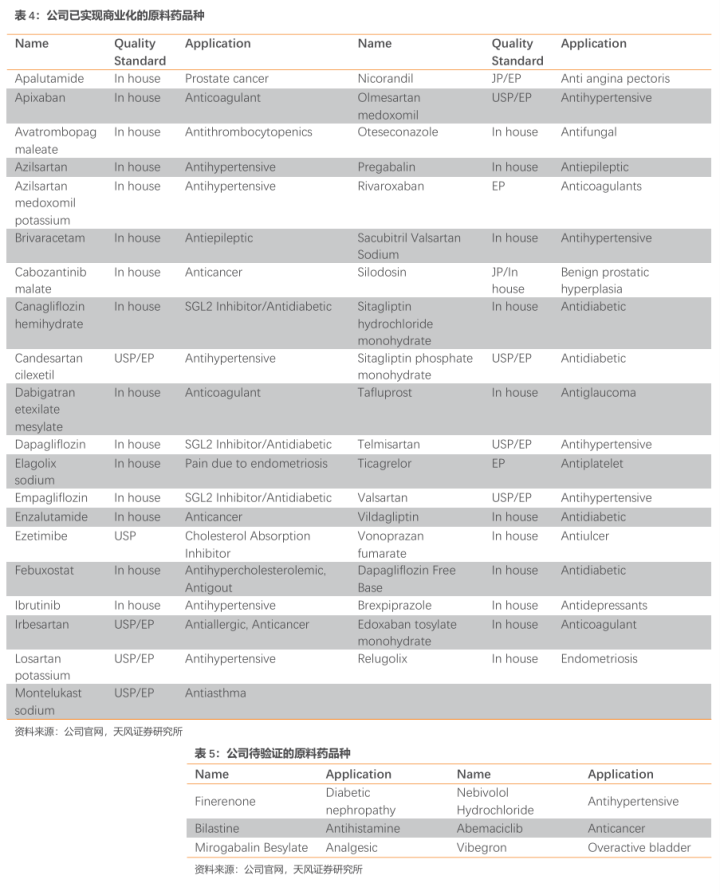

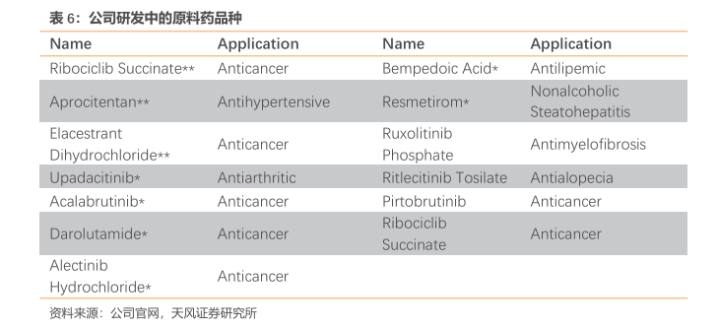

产品管线丰富,业务放量趋势向好。公司非沙坦类原料药布局品种持续增加,在降血脂、降血糖以及抗凝血等心血管药物的领域拥有较为丰富的产品储备。目前公司已实现商业化的原料药品种共有49种,其中39个为非沙坦类品种;待验证的原料药品种共有6种,该6种均为非沙坦类品种;研发中的原料药品种共有13种,其中12种为非沙坦类品种。公司与欧洲、日本等原研客户推进多个专利期内或专利即将到期的原料药和中间体项目,结合目前订单情况及客户商业化项目增加,预计2024年非沙坦类产品的业务会迎来较快增长,将成为公司未来业绩的重要增长点。

加快拓展全球业务合作,把握专利悬崖机遇。目前,公司正发力开拓非沙坦类原料药的全球市场业务合作机会,在全球多个市场开始新产品注册,与数家欧洲大型仿制药客户达成战略合作,提升了更多新产品的未来合作空间。全球业务合作的加速拓展有利于公司提前确定目标市场,在未来几年潜力药品专利到期后及时抢占首仿药,把握下一轮专利悬崖带来的机遇,从而助力公司非沙坦类业务收入快速增长。

毛利率提升趋势向好,未来业绩预期可观。2024H1公司非沙坦类原料药及中间体收入2.49亿元,较去年同期保持稳定,销量较去年同期增长,毛利率较去年同期下降,主要原因系:(1)非沙坦类原料药商业化逐步增量,订单量小且分散,生产成本相对较高;(2)非沙坦类中间体部分产品竞争激烈,价格下降。未来,随着订单增加及产能规模逐年上升,生产成本下降,加上专利悬崖带来的定价优势,公司非沙坦类产品毛利率有望提升。

3.CDMO业务:公司技术领先,需求趋势向好

3.1.市场规模稳健增长,CDMO市场有望逐渐回暖

随着智能手机的普及,微信小程序成为了一种便捷的信息查询工具。

从实车来看,这款最新的星海V9 EX共创概念车前脸换装了新的造型,外观其他部分增加了一些装饰件,内饰则是使用了新的配色,下面来详细看一下。

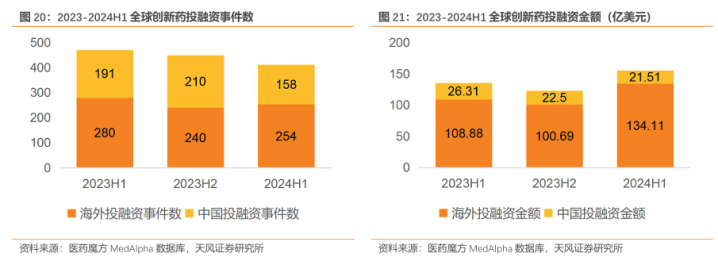

全球投融资金额回暖,资本寒冬或将结束。近年来,资本市场的低迷状态笼罩了创新药的整个行业生态链,CDMO行业因此遭受较大负面影响。据医药魔方2024H1全球创新药领域投融资数据显示,一级市场共发生412起融资事件(海外254起,国内158起),同比下降12.5%(海外-9.3%,国内-17.3%);从融资金额看,全球融资金额共151.61亿美元(海外134.09亿,国内21.52亿),同比上涨15.3%(海外+23.2%,国内-17.6%)。虽国内融资事件和金额同比有所下降,但海外市场融资金额增速明显,且国内CDMO业务主要来源于海外市场,因此伴随着全球尤其是海外创新药投融资金额的回暖,预计资本市场的低迷状态即将结束,CDMO行业有望恢复增长。

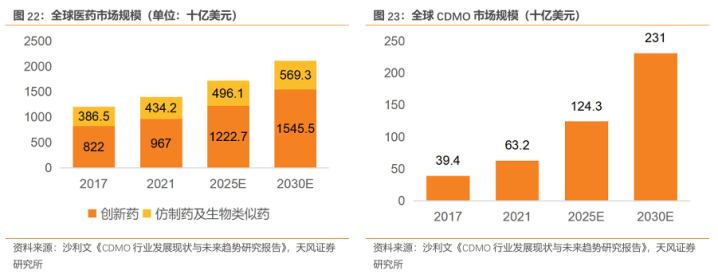

全球医药市场:医药创新企业快速发展,市场规模稳健增长。全球范围内,创新药市场规模远超仿制药及生物类似药市场规模,2021年创新药市场规模约为9,670亿美元,占全球医药市场总体的69.0%。随着药物靶点和治疗方式的研究进展深入,创新药领域将涌现更多产品。与此同时,创新药市场和CDMO业务的合作也在不断深化,据沙利文《CDMO行业发展现状与未来趋势研究报告》数据显示,2017年至2021年,全球CDMO市场规模从394亿美元增长至632亿美元,预计2030年将达到2,310亿美元。

考虑到中国拥有大量的人才和较强的医药市场潜力,高度匹配了医药CDMO的核心供需要素,因此在CDMO行业步入调整期时,伴随着全球创新药投融资市场回暖以及医药市场规模的持续增长,未来中国的CDMO市场有望恢复稳定增长;同时,由于公司美国业务有限,受海外政治生态影响相对较小,CDMO业务的安全性和稳定性相对较高。

3.2.公司CDMO业务起步较早,与客户合作稳定

3.2.1.生产端和研发端双重推动CDMO业务发展

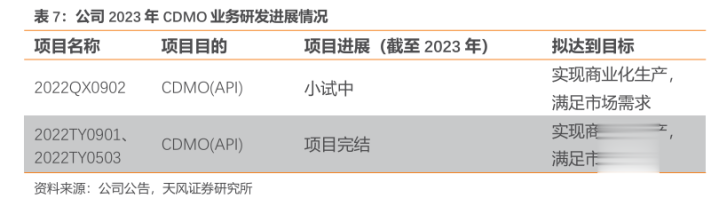

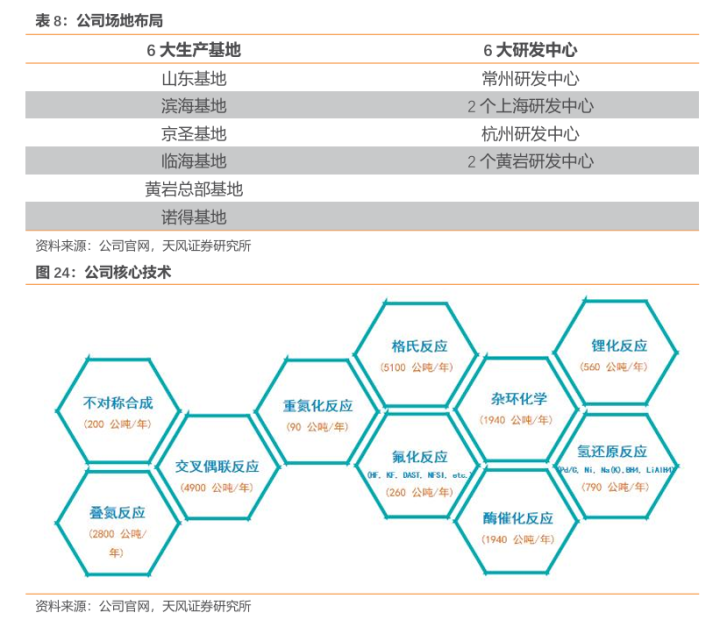

生产端优势明显。天宇在国内拥有6个研发中心和6大生产基地,公司总部和临海天宇子公司均通过中国CFDA、美国USFDA、欧盟或欧盟成员国斯诺文尼亚(JAZMP)的GMP现场检查,其中临海场地还通过了澳大利亚TGA、日本PMDA、墨西哥COFEPRIS的GMP现场检查,总部还通过了韩国MFDS的GMP现场检查;拥有欧洲、美国FDA、中国CFDA等国家的GMP证书或EIR。随着2022QX0902、2022TY0901以及2022TY0503项目完结投产,我们看好新增产能奠定公司CDMO业务放量基础,公司未来API的CDMO产品结构将进一步丰富。

拥有一定技术壁垒。公司CDMO原料药及中间体业务研发工作由公司全资子公司上海启讯医药科技有限公司承担和研发中心共同承担,其中启讯医药是由公司出资1000万元设立,截至23年末,公司研发人员数量为693人,占比14.78%。同时,天宇至今为众多产品开发了连续流化学工艺,并已布局叠氮反应(2800公吨/年)、交叉偶联反应(4900公吨/年)、格氏反应(5100公吨/年)以及酶催化反应(1940公吨/年)等核心技术,在酶催化反应方面,天宇拥有自己的酶开发团队、研发平台以及酶库。

3.2.2.CDMO项目储备充足,成长空间逐渐打开

大客户稳定。公司在沙坦类抗高血压药物领域研发、生产的领域有着长期的沉淀,凭借优良的产品质量、满足客户需求的全系列产品和突出的技术及质量文件的服务能力,公司与默沙东(MSD)、诺华(Novartis)、赛诺菲(Sanofi)、武田(Takeda)、第一三共(DaiichiSankyo)、梯瓦(Teva)、晖致(Viatris)、阿拉宾度(Aurobindo)等全球大型制剂厂商建立了长期、稳定的合作关系。

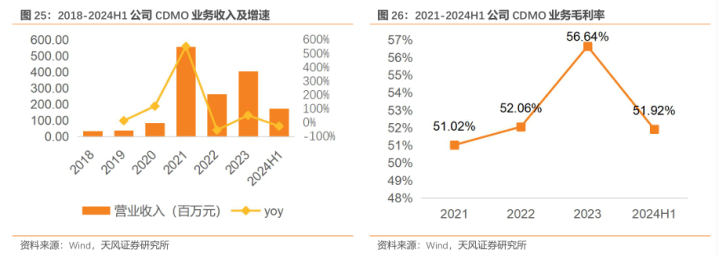

迅速应对默沙东项目需求,打开CDMO业务成长空间。公司自2013年在上海设立CDMO研发中心,开始CDMO业务的拓展。2021年,CDMO业务大幅增长,营收规模达到5.57亿元(同比+552.66%),主要系2021年公司完成默沙东的抗疫新药紧急项目研发。借助相关经验,公司开始扩建研发和业务团队,同时向上游Ⅰ期、Ⅱ期临床产品延伸;2022年由于客户新药上市后市场需求确定性差导致CDMO业务下滑(同期-52.79%)。

公司CDMO项目储备充足,业绩兑现可期。2023年CDMO业务由于商业化项目的持续增长,营收达4.06亿元(同比+54.15%),收入占比进一步提升(从2022年的9.87%提升至16.05%),毛利率56.64%;2024H1实现营收1.74亿元(同比-24.67%),主要系客户需求下降,CDMO毛利额下降。截至2024H1,公司积极推进美国、欧洲、日本和国内客户的CDMO项目合作,在研项目数量显著增长。2024年公司除了原有稳定的商业化品种外,增加了与恒瑞医药合作的项目,如降血糖类产品(脯氨酸恒格列净)和抗肿瘤类产品。随着客户拓展能力的增强、在研项目数量的增长以及生产技术的持续升级,公司的CDMO业务有望实现可持续增长。

4.制剂:“原料药+制剂”一体化发展,批文储备丰富

带量集采提升了制剂企业与原料药企业的关联度。一方面,与制剂企业的关联和捆绑为原料药企业提供了稳定的销售渠道,可以节约因销售而产生的系列成本;另一方面,带量集采压缩了仿制药的利润空间,原料药的价格波动对下游仿制药制剂企业影响极大,客观上也加强了原料药企业与下游制剂企业的深度绑定。天宇近年来不断推进“制剂+原料药”一体化战略,公司有望凭借成本上的优势,以价换量,利用集采降价政策扩大市场份额。

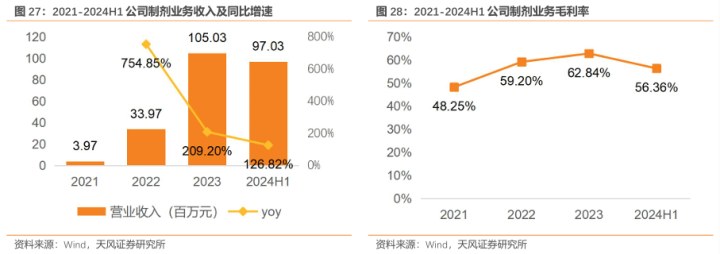

制剂业务快速发展,盈利能力显著提高。2021年,天宇子公司诺得药业厄贝沙坦片获得药品注册证书,厄贝沙坦片上市首年公司实现制剂销售收入397.36万元,是公司“原料药+制剂”一体化战略重大阶段性成果。随后的2022-2023年公司分别实现营收3,397万元(同比+754.85%)和10,503万元(同比+209.20%);2024H1公司制剂业务实现销售额9,702.95万元(同比+126.82%),制剂销售数量29,760万片(同比+286.95%),保持较快增长趋势。

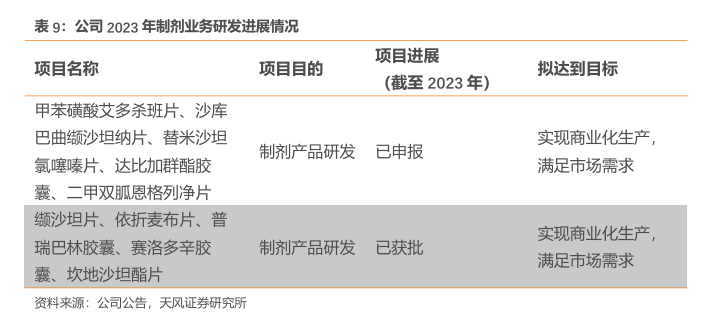

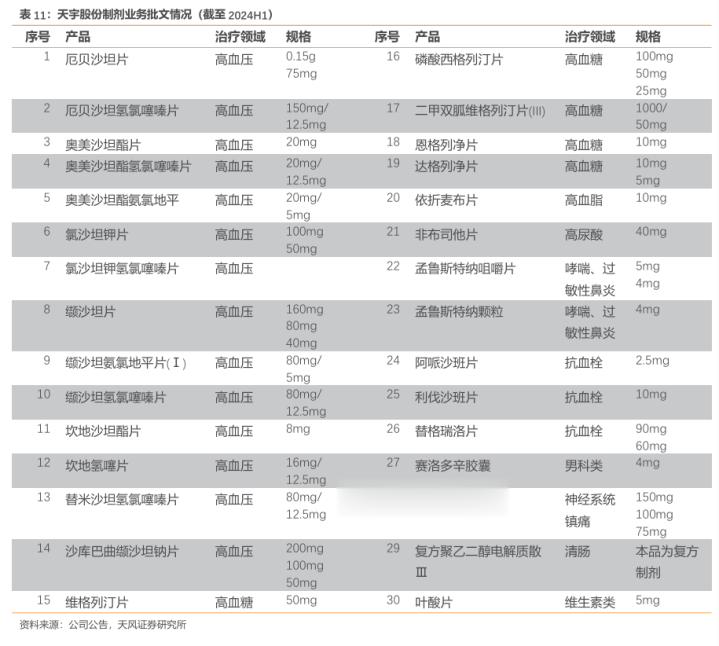

积极开拓业务渠道,获批产品稳定增长。诺得药业通过积极参加国家集采和续采项目,进一步扩大产品的市场覆盖率和品牌影响力。同时,公司持续加强零售市场的拓展和专业化推广,2024H1百强连锁覆盖率达77%,进一步提升了企业的品牌知名度。制剂研发注册方面,截至2024H1,公司已获批制剂批件46个(涉及品种30个),我们认为凭借公司在心脑血管原料药领域丰富积累以及获批产品数量的持续增长,制剂业务有望保持较快增长。

市场竞争的风险;产品类别相对集中的风险;汇率波动风险;存货减值风险;法规政策风险;客户依赖风险

证券研究报告:《天宇股份(300702):非沙坦类原料药加速增长,CDMO、制剂协同发展》

对外发布时间:2024年12月13日

报告发布机构:天风证券股份有限公司股票怎么运用杠杆